Working Note:

Sacrificing Ratio = Old Ratio – New ratio

A's Sacrifice = \(\frac{3}{5} - \frac{2}{4} = \frac{12-10}{20} = \frac{2}{20}\)

B's sacrifice = \(\frac{2}{5}-\frac{1}{4} = \frac{8-5}{20} = \frac{3}{20}\)

S. Ratio is = \(\frac{2}{20} : \frac{3}{20} = 2 : 3\)

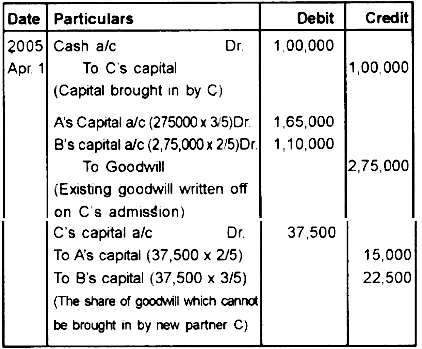

C’s share of goodwill = 1,50,000 × \(\frac{1}{4}\)= 37,500 This Rs. 37,500 is to be debited to the new partner’s capital account and credited to old partners’ capital as C (new partner) cannot bring in the same.

Journal