а§Єа§Ња§Ц ৮ড়а§∞а•На§Ѓа§Ња§£ а§ѓа•Л а§Єа•Га§Ь৮ а§Ха§Њ а§Ж৴ৃ (Meaning of Credit Creation) вАУ а§ђа•Иа§Ва§Ха•Ла§В а§Ха§Њ ু৺১а•Н৵৙а•Ва§∞а•На§£ а§Ха§Ња§∞а•На§ѓ а§Ла§£а•Ла§В а§Ха•З а§Ѓа§Ња§Іа•На§ѓа§Ѓ а§Єа•З а§Єа§Ња§Ц а§Ха§Њ ৮ড়а§∞а•На§Ѓа§Ња§£ а§Ха§∞৮ৌ а§єа•Иа•§ а§ђа•Иа§Ва§Ха•Ла§В ৶а•Н৵ৌа§∞а§Њ а§Е৙৮а•А а§Еа§В৴ ৙а•Ва§Ба§Ьа•А а§П৵а§В а§Ьа§Ѓа§Ња§∞ৌ৴ড় а§Єа•З а§Ха§И а§Ча•Б৮ৌ а§Ьа•Нৃৌ৶ৌ а§Ла§£ ৙а•На§∞৶ৌ৮ а§Ха§ња§П а§Ьৌ১а•З а§єа•Иа§Ва•§ а§За§Єа§Ха•З а§Ха§Ња§∞а§£ а§єа•А а§З৮а•На§єа•За§В а§Ха§Ња§Ђа•А а§≤а§Ња§≠ а§Хুৌ৮а•З а§Ѓа•За§В ৪৺ৌৃ১ৌ а§Ѓа§ња§≤১а•А а§єа•Иа•§ а§Еа§∞а•Н৕৴ৌ৪а•Н১а•На§∞а•А а§Єа•За§ѓа§∞а•На§Є а§Ха•З а§Е৮а•Ба§Єа§Ња§∞, вАЬа§ђа•Иа§Ва§Х а§Ха•З৵а§≤ а§Ѓа•Б৶а•На§∞а§Њ а§Ьа•Ба§Яৌ৮а•З ৵ৌа§≤а•А а§Єа§Ва§Єа•Н৕ৌа§Па§Б ৮৺а•Аа§В а§єа•Иа§В а§ђа§≤а•На§Ха§њ а§Па§Х ু৺১а•Н৵৙а•Ва§∞а•На§£ а§Еа§∞а•Н৕ а§Ѓа•За§В а§Ѓа•Б৶а•На§∞а§Њ а§Ха•А ৮ড়а§∞а•Нুৌ১ৌ а§≠а•А а§єа•Иа•§вАЭ а§™а•На§∞а•Л. а§єа•Йа§Ѓ а§Ха§Њ а§Х৕৮ а§≠а•А а§За§Є а§Єа§Ѓа•Н৐৮а•На§І а§Ѓа•За§В ু৺১а•Н৵৙а•Ва§∞а•На§£ а§Єа•Н৕ৌ৮ а§∞а§Ц১ৌ а§єа•Иа•§ а§Й৮а§Ха•З а§Е৮а•Ба§Єа§Ња§∞, вАЬ৵а•На§ѓа•Б১а•Н৙৮а•Н৮ ৮ড়а§Ха•На§Ја•З৙ а§Ха§Њ ৮ড়а§∞а•На§Ѓа§Ња§£ а§єа•А а§Єа§Ња§Ц а§Ха§Њ а§Єа•Га§Ь৮ а§єа•Иа•§вАЭ

а§За§Є ৙а•На§∞а§Ха§Ња§∞ а§Е৙৮а•А а§Еа§В৴ ৙а•Ва§Ба§Ьа•А а§П৵а§В а§Ьа§Ѓа§Њ а§∞ৌ৴ড়ৃа•Ла§В а§Єа•З а§Ьа•Нৃৌ৶ৌ а§Ла§£ (৵а•На§ѓа•Б১а•Н৙৮ ৮ড়а§Ха•На§Ја•З৙а•Ла§В а§Ха•З а§Ѓа§Ња§Іа•На§ѓа§Ѓ а§Єа•З) ৶а•З৮ৌ а§єа•А а§Єа§Ња§Ц а§Ха§Њ а§Єа•Га§Ь৮ а§Ха§єа§≤ৌ১ৌ а§єа•Иа•§

а§Єа§Ња§Ц а§Єа•Га§Ь৮ а§Ха•А ৙а•На§∞а§Ха•На§∞а§ња§ѓа§Њ (Method of Credit Creation) вАУ а§ђа•Иа§Ва§Ха•Ла§В ৶а•Н৵ৌа§∞а§Њ а§Єа§Ња§Ц а§Єа•Га§Ь৮ ৮ড়ুа•Н৮ ৵ড়৲ড়ৃа•Ла§В ৶а•Н৵ৌа§∞а§Њ а§Ха§ња§ѓа§Њ а§Ьৌ১ৌ а§єа•И вАУ

(i) ৮а•Ла§Я ৮ড়а§∞а•На§Чু৮ ৶а•Н৵ৌа§∞а§Њ (By Issue of Notes) вАУ а§µа§∞а•Н১ুৌ৮ а§Єа§Ѓа§ѓ а§Ѓа•За§В а§≤а§Ча§≠а§Ч а§Єа§≠а•А ৶а•З৴а•Ла§В а§Ѓа•За§В ৮а•Ла§Я ৮ড়а§∞а•На§Чু৮ а§Ха§Њ а§Ха§Ња§∞а•На§ѓ а§Йа§Є ৶а•З৴ а§Ха•З а§Ха•З৮а•Н৶а•На§∞а•Аа§ѓ а§ђа•Иа§Ва§Х ৶а•Н৵ৌа§∞а§Њ а§Ха§ња§ѓа§Њ а§Ьৌ১ৌ а§єа•Иа•§ а§ѓа•З а§ђа•Иа§Ва§Х ৮а•Ла§Я ৮ড়а§∞а•На§Чু৮ а§Ха•З ৙а•Аа§Ыа•З ৴১-৙а•На§∞১ড়৴১ ৲ৌ১а•Б а§Ха•Ла§Ј ৮৺а•Аа§В а§∞а§Ц১а•З а§єа•Иа§Ва•§ а§З৮а§Ха•З ৶а•Н৵ৌа§∞а§Њ а§ѓа§Њ ১а•Л ৐ড়৮ৌ ৲ৌ১а•Б а§Ха•Ла§Ј а§∞а§Ца•З а§Ѓа•Б৶а•На§∞а§Њ ৮ড়а§∞а•На§Ч১ а§Ха•А а§Ьৌ১а•А а§єа•И а§ѓа§Њ а§Жа§В৴ড়а§Х а§Ха•Ла§Ј а§∞а§Ца§Ха§∞а•§ а§За§Є а§Ха§Ња§∞а§£ а§Ьа•Л ৮а•Ла§Я а§Ъа§≤৮ а§Ѓа•За§В а§°а§Ња§≤а•З а§Ьৌ১а•З а§єа•Иа§В ৵а•З а§Ха•З৮а•Н৶а•На§∞а•Аа§ѓ а§ђа•Иа§Ва§Х а§Ха•А а§Єа§Ња§Ц ৙а§∞ а§єа•А а§Ъа§≤১а•З а§єа•Иа§Ва•§ а§ѓа§єа•А а§Єа§Ња§Ц а§Єа•Га§Ь৮ а§єа•Иа•§

(ii) ৮ড়а§Ха•На§Ја•З৙а•Ла§В ৶а•Н৵ৌа§∞а§Њ (By Deposits) вАУ а§™а•На§∞а•Ла•¶ а§єа•Йа§Ѓ ৮а•З ৮ড়а§Ха•На§Ја•З৙а•Ла§В а§Ха•Л ৶а•Л а§≠а§Ња§Ча•Ла§В а§Ѓа•За§В а§ђа§Ња§Ба§Яа§Њ а§єа•И вАУ

(a) ৙а•На§∞а§Ња§∞а§Ѓа•На§≠а§ња§Х ৮ড়а§Ха•На§Ја•З৙ (Primary Deposits)

(b) ৵а•На§ѓа•Б১а•Н৙৮а•Н৮ ৮ড়а§Ха•На§Ја•З৙ (Derived Deposits)

(a) ৙а•На§∞а§Ња§∞а§Ѓа•На§≠а§ња§Х ৮ড়а§Ха•На§Ја•З৙ (Primary Deposits) вАУ а§™а•На§∞а§Ња§∞а§Ѓа•На§≠а§ња§Х ৮ড়а§Ха•На§Ја•З৙ а§Єа•З а§Ж৴ৃ а§Ра§Єа•А а§Ьа§Ѓа§Ња§Уа§В а§Єа•З а§єа•И а§Ьа•Л а§Ь৮১ৌ ৶а•Н৵ৌа§∞а§Њ а§ђа•Иа§Ва§Х а§Ѓа•За§В а§Цৌ১ৌ а§Ца•Ла§≤а§Ха§∞ а§Йа§Є а§Цৌ১а•З а§Ѓа•За§В ৮а§Х৶ а§Ьа§Ѓа§Њ а§Ха§∞ৌ৮а•З а§Ха•З а§Ђа§≤а§Єа•Н৵а§∞а•В৙ ৙а•На§∞ৌ৙а•Н১ а§єа•Л১а•А а§єа•Иа§Ва•§ а§ѓа§є ৙а•На§∞১а•На§ѓа§Ха•На§Ј а§∞а•В৙ а§Єа•З ১а•Л а§Єа§Ња§Ц а§Ха§Њ ৮ড়а§∞а•На§Ѓа§Ња§£ ৮৺а•Аа§В а§Ха§∞১а•А а§≤а•За§Хড়৮ а§ѓа•З а§Ьа§Ѓа§Ња§Па§Б а§Єа§Ња§Ц а§Ха•Л а§Жа§Іа§Ња§∞ а§єа•Л১а•А а§єа•Иа§Ва•§

(b) ৵а•На§ѓа•Б১а•Н৙৮а•Н৮ ৮ড়а§Ха•На§Ја•З৙ (Derived Deposits) вАУ а§ђа•Иа§Ва§Х ৶а•Н৵ৌа§∞а§Њ а§Ьа§ђ а§Ха§ња§Єа•А а§Ха•Л а§Ла§£ ৶ড়ৃৌ а§Ьৌ১ৌ а§єа•И ১а•Л а§Ла§£ а§Ха•А а§∞ৌ৴ড় ৮а§Х৶ ৮ ৶а•За§Ха§∞ а§ђа•Иа§Ва§Х а§Йа§Єа§Ха•З а§Ла§£ а§Цৌ১а•З а§Ѓа•За§В а§Ьа§Ѓа§Њ а§Ха§∞ ৶а•З১ৌ а§єа•И а§Фа§∞ а§Йа§Єа•З а§Ъа•За§Х а§ђа•Ба§Х ৶а•З ৶а•З১ৌ а§єа•Иа•§ ৵৺ а§Ж৵৴а•На§ѓа§Х১ৌ৮а•Ба§Єа§Ња§∞ а§Йа§Є а§Цৌ১а•З а§Єа•З ৙а•Иа§Єа§Њ ৮ড়а§Ха§Ња§≤ а§Єа§Х১ৌ а§єа•Иа•§ а§За§Є ৙а•На§∞а§Ха§Ња§∞ а§Ла§£ ৶а•З৮а•З а§Єа•З ৮ড়а§Ха•На§Ја•З৙а•Ла§В а§Ха§Њ ৮ড়а§∞а•На§Ѓа§Ња§£ а§єа•Л১ৌ а§єа•Иа•§ а§Ра§Єа•З ৮ড়а§Ха•На§Ја•З৙а•Ла§В а§Ха•Л а§Ьа•Л а§Ла§£ ৙а•На§∞৶ৌ৮ а§Ха§∞৮а•З а§Ха•З а§Ха§Ња§∞а§£ а§Ь৮а•На§Ѓ а§≤а•З১а•З а§єа•Иа§В, ৵а•На§ѓа•Б১а•Н৙৮а•Н৮ ৮ড়а§Ха•На§Ја•З৙ а§Х৺১а•З а§єа•Иа§Ва•§ ৵а•На§ѓа•Б১а•Н৙৮ ৮ড়а§Ха•На§Ја•З৙ а§єа•А а§Єа§Ња§Ц а§Ха§Њ ৮ড়а§∞а•На§Ѓа§Ња§£ а§Ха§∞১а•З а§єа•Иа§Ва•§

(iii) ৵ড়৮ড়ুৃ а§ђа§ња§≤а•Ла§В а§Ха•А а§Ха§Яа•М১а•А ৶а•Н৵ৌа§∞а§Њ (By Bills of Exchange) вАУ а§ђа•Иа§Ва§Ха•Ла§В ৶а•Н৵ৌа§∞а§Њ ৵ড়৮ড়ুৃ а§ђа§ња§≤а•Ла§В, ৙а•На§∞১ড়а§Ьа•На§Юа§Њ ৙১а•На§∞а•Ла§В а§П৵а§В а§єа•Ба§£а•На§°а§ња§ѓа•Ла§В а§Ж৶ড় а§Ха•А а§Ха§Яа•М১а•А а§П৵а§В а§Ха•На§∞а§ѓ-৵ড়а§Ха•На§∞а§ѓ ৶а•Н৵ৌа§∞а§Њ а§≠а•А а§Єа§Ња§Ц а§Ха§Њ ৮ড়а§∞а•На§Ѓа§Ња§£ а§Ха§ња§ѓа§Њ а§Ьৌ১ৌ а§єа•Иа•§

а§Єа§Ња§Ц а§Єа•Га§Ь৮ а§Ха•А ৙а•На§∞а§Ха•На§∞а§ња§ѓа§Њ а§Ха§Њ а§Й৶ৌ৺а§∞а§£ ৶а•Н৵ৌа§∞а§Њ а§Єа•Н৙ৣа•На§Яа•Аа§Ха§∞а§£ (Explanation of Creadition Process through Example)-а§ђа•Иа§Ва§Х ৶а•Н৵ৌа§∞а§Њ а§Єа§Ња§Ц а§Єа•Га§Ь৮ а§Ха•А ৙а•На§∞а§Ха•На§∞а§ња§ѓа§Њ а§Ха•Л ৮ড়ুа•Н৮ а§Й৶ৌ৺а§∞а§£ ৶а•Н৵ৌа§∞а§Њ а§Єа•Н৙ৣа•На§Я а§Ха§ња§ѓа§Њ а§Ьа§Њ а§Єа§Х১ৌ а§єа•И вАУ

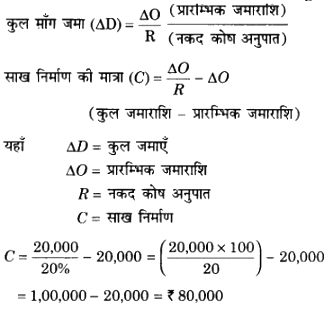

ুৌ৮ৌ а§ђа•Иа§Ва§Х а§Ха•Л а§Ѓа§Ња§Ба§Ч а§Ьа§Ѓа§Њ а§Ха•З а§∞а•В৙ а§Ѓа•За§В а§Ха•З вВє 20,000 ৙а•На§∞ৌ৙а•Н১ а§єа•Л১а•З а§єа•Иа§В ১৕ৌ а§ђа•Иа§Ва§Х а§Ха•Л а§Ѓа§Ња§Ба§Ч а§Ьа§Ѓа§Њ а§Ха§Њ 20% ৮а§Ч৶ а§Ха•Ла§Ј а§Е৙৮а•З ৙ৌ৪ а§∞а§Ц৮ৌ а§єа•Л১ৌ а§єа•И ১а•Л а§ѓа§є а§ђа•Иа§Ва§Х вВє 20,000 а§Ха§Њ 20 ৙а•На§∞১ড়৴১ ৮а§Ч৶ а§Еа§∞а•Н৕ৌ১а•Н вВє 4,000 а§∞а§Ца§Ха§∞ вВє 16,000 а§Ха§ња§Єа•А а§Па§Х ৵а•На§ѓа§Ха•Н১ড় а§Ха•Л а§ѓа§Њ а§Ха•Ба§Ы৵а•На§ѓа§Ха•Н১ড়ৃа•Ла§В : а§Ха•Л а§Ла§£ а§Ха•З а§∞а•В৙ а§Ѓа•За§В ৶а•З ৶а•За§Ча§Ња•§ а§ѓа§є а§Ла§£ а§∞ৌ৴ড় а§Ла§£а•А а§Ха•Л ৮а§Ч৶ ৮ ৶а•А а§Ьа§Ња§Ха§∞ а§Йа§Єа§Ха•З а§Цৌ১а•З а§Ѓа•За§В а§Ьа§Ѓа§Њ а§Ха§∞ ৶а•А а§Ьа§Ња§Па§Ча•А а§Фа§∞ а§Йа§Єа•З а§Ж৵৴а•На§ѓа§Х১ৌ৮а•Ба§Єа§Ња§∞ ৙а•Иа§Єа§Њ ৮ড়а§Ха§Ња§≤৮а•З а§Ха•А а§Єа•Б৵ড়৲ৌ а§єа•Ла§Ча•Аа•§ а§Ха•На§ѓа•Ла§Ва§Ха§њ а§ђа•Иа§Ва§Х а§ѓа§є а§Ьৌ৮১ৌ а§єа•И а§Ха§њ а§Па§Х ৮ড়৴а•На§Ъড়১ а§Е৵৲ড় а§Ѓа•За§В а§Ф৪১ а§∞а•В৙ а§Єа•З а§≤а•Ла§Ч 20% а§Єа•З а§Ьа•Нৃৌ৶ৌ ৲৮а§∞ৌ৴ড় ৮৺а•Аа§В ৮ড়а§Ха§Ња§≤১а•З а§єа•Иа§Ва•§ а§Е১а§Г ৵৺ вВє 16,000 а§Ха§Њ 20% а§Еа§∞а•Н৕ৌ১а•Н вВє 3,200 ৴а•За§Ј а§∞а§Ца§Ха§∞ ৴а•За§Ј а§∞ৌ৴ড় а§Ха•З вВє 12,800 (16,000 вАУ 3,200) ৙а•Б৮а§Г а§Ха§ња§Єа•А а§Фа§∞ а§Ха•Л а§Ла§£ ৶а•З ৶а•За§Ча§Ња•§ ৙а•Б৮а§Г вВє 12,800 а§Ла§£а•А а§Ха•З а§Цৌ১а•З а§Ѓа•За§В а§Ьа§Ѓа§Њ а§Ха§∞ ৶ড়ৃа•З а§Ьа§Ња§ѓа•За§Ва§Ча•З а§Фа§∞ а§За§Єа§Ха§Њ 20% а§Еа§∞а•Н৕ৌ১а•Н вВє 2,560 ৴а•За§Ј а§∞а§Ца§Ха§∞ ৴а•За§Ј а§∞ৌ৴ড় вВє 10,240 ৙а•Б৮а§Г а§Ла§£ а§Ха•З а§∞а•В৙ а§Єа•З ৶а•З ৶а•А а§Ьа§Ња§Па§Ча•Аа•§ а§ѓа§є а§Ха•На§∞а§Ѓ ১৐ ১а§Х а§Ъа§≤১ৌ а§∞৺১ৌ а§єа•И а§Ьа§ђ ১а§Х а§Ха§њ а§ђа•Иа§Ва§Х а§Е৙৮а•А а§Ьа§Ѓа§Њ а§∞ৌ৴ড় а§Ха§Њ ৙ৌа§Ба§Ъ а§Ча•Ба§£а§Њ а§Єа§Ња§Ц а§Єа•Га§Ь৮ ৮৺а•Аа§В а§Ха§∞ а§≤а•З১ৌ а§єа•Иа•§ (20% ৮а§Х৶ ৴а•За§Ј а§∞а§Ц৮а•З а§Ха•З а§Ха§Ња§∞а§£)

а§За§Єа§Ха•Л а§Па§Х а§Єа•В১а•На§∞ ৶а•Н৵ৌа§∞а§Њ а§Ьа•На§Юৌ১ а§Ха§ња§ѓа§Њ а§Ьа§Њ а§Єа§Х১ৌ а§єа•И вАУ

а§За§Є а§Й৶ৌ৺а§∞а§£ а§Єа•З а§Єа•Н৙ৣа•На§Я а§єа•И а§Ха§њ ৙а•На§∞а§Ња§∞а§Ѓа•На§≠а§ња§Х а§Ьа§Ѓа§Ња§∞ৌ৴ড় а§єа•И вВє 20,000 а§єа•Л৮а•З ৙а§∞ а§ђа•Иа§Ва§Х а§Ха•З вВє 80,000 а§Ха§Њ а§Єа§Ња§Ц а§Єа•Га§Ь৮ а§Ха§∞ а§Єа§Х১ৌ а§єа•Иа•§

১ৌа§≤а§ња§Ха§Њ ৶а•Н৵ৌа§∞а§Њ а§Єа•Н৙ৣа•На§Яа•Аа§Ха§∞а§£

а§Й৙а§∞а•Ла§Ха•Н১ ১ৌа§≤а§ња§Ха§Њ а§Єа•З а§Єа•Н৙ৣа•На§Я а§єа•И а§Ха§њ а§Ха§ња§Є ৙а•На§∞а§Ха§Ња§∞ ৵а•Нৃৌ৙ৌа§∞а§ња§Х а§ђа•Иа§Ва§Х а§Е৙৮а•А а§Ѓа§Ња§Ба§Ч а§Ьа§Ѓа§Ња§Уа§В а§Ха•З а§Жа§Іа§Ња§∞ ৙а§∞ а§Єа§Ња§Ц а§Ха§Њ а§Єа•Га§Ь৮ а§Ха§∞১а•З а§єа•Иа§Ва•§ а§ђа•Иа§Ва§Х ৶а•Н৵ৌа§∞а§Њ а§Єа§Ња§Ц а§Ха§Њ а§Єа•Га§Ь৮ а§Хড়১৮ৌ а§Ха§ња§ѓа§Њ а§Ьа§Њ а§Єа§Х১ৌ а§єа•И, а§За§Єа§Ха§Њ ৮ড়а§∞а•На§Іа§Ња§∞а§£ ৮а§Х৶ а§Ха•Ла§Ј а§Е৮а•Б৙ৌ১ ৙а§∞ ৮ড়а§∞а•На§≠а§∞ а§Ха§∞১ৌ а§єа•Иа•§ а§Й৙а§∞а•Ла§Ха•Н১ а§Й৶ৌ৺а§∞а§£ а§Ха•З а§Е৮а•Ба§Єа§Ња§∞ ৃ৶ড় ৮а§Х৶ а§Ха•Ла§Ј а§Е৮а•Б৙ৌ১ 20% а§єа•И ১а•Л а§Єа§Ња§Ц а§Єа•Га§Ь৮ вВє 8,000 а§Ха§Њ а§єа•Ла§Ча§Ња•§

а§Єа§Ња§Ц ৮ড়а§∞а•На§Ѓа§Ња§£ а§Ха•А а§Й৙а§∞а•Ла§Ха•Н১ ৙а•На§∞а§Ха•На§∞а§ња§ѓа§Њ а§Па§Х а§Ж৶а§∞а•Н৴ а§Єа•Н৕ড়১ড় а§Ха•Л ৵а•На§ѓа§Ха•Н১ а§Ха§∞১а•А а§єа•Иа•§ а§ѓа§є ৮ড়ুа•Н৮ ুৌ৮а•Нৃ১ৌа§Уа§В ৙а§∞ а§Жа§Іа§Ња§∞ড়১ а§єа•И вАУ

1. а§Па§Х а§ђа•Иа§Ва§Х а§Єа•З ৙а•На§∞ৌ৙а•Н১ а§Ъа•За§Х ৶а•Ва§Єа§∞а•З а§ђа•Иа§Ва§Х а§Ѓа•За§В а§Ьа§Ѓа§Њ а§Ха§∞ ৶ড়ৃৌ а§Ьৌ১ৌ а§єа•Иа•§

2. а§ђа•Иа§Ва§Х а§Ха§Њ ৮а§Х৶ а§Ха•Ла§Ј а§Е৮а•Б৙ৌ১ а§Єа•Н৕ড়а§∞ а§∞৺১ৌ а§єа•Иа•§

3. а§Ь৮১ৌ а§ђа•Иа§Ва§Ха•Ла§В а§Ха•З а§Ла§£ ৶а•З৮а•З а§Ха•А а§Еа§Іа§ња§Х১ু а§Єа•Аа§Ѓа§Њ ১а§Х а§Ла§£ а§Ха•А а§Ѓа§Ња§Ба§Ч а§Ха§∞১а•А а§єа•Иа•§

4. а§ђа•Иа§Ва§Х а§≠а•А а§Е৙৮а•А а§Ла§£ ৶а•З৮а•З а§Ха•А а§Ха•Нৣু১ৌ ১а§Х а§Ла§£ ৶а•З৮а•З а§Ха•Л ১১а•Н৙а§∞ а§∞৺১а•З а§єа•Иа§Ва•§

а§Єа§Ња§Ц а§Єа•Га§Ь৮ а§Ха•А а§Єа•Аа§Ѓа§Ња§Па§Б (Limitations of Credit Creation) вАУ а§ђа•Иа§Ва§Ха•Ла§В а§Ха•А а§Єа§Ња§Ц а§Єа•Га§Ь৮ а§Ха•А ৮ড়ুа•Н৮ а§Єа•Аа§Ѓа§Ња§Па§Б а§єа•Иа§В

1. а§ђа•Иа§Ва§Ха§ња§Ва§Ч ৵ড়а§Ха§Ња§Є вАУ а§Ьа§єа§Ња§Б а§ђа•Иа§Ва§Ха§ња§Ва§Ч ৵ড়а§Ха§Ња§Є а§Ьа•Нৃৌ৶ৌ а§єа•Л১ৌ а§єа•И ৵৺ৌа§Б а§Єа§Ња§Ц а§Єа•Га§Ь৮ а§Ьа•Нৃৌ৶ৌ а§єа•Л১ৌ а§єа•Иа•§ а§За§Єа§Ха•З ৵ড়৙а§∞а•А১ а§ђа•Иа§Ва§Ха§ња§Ва§Ч ৵ড়а§Ха§Ња§Є а§Ха§Ѓ а§єа•Л৮а•З ৙а§∞ а§Єа§Ња§Ц а§Єа•Га§Ь৮ а§≠а•А а§Ха§Ѓ а§єа•Л১ৌ а§єа•Иа•§

2. а§ђа•Иа§Ва§Ха§ња§Ва§Ч а§Ха•А а§Ж৶১ вАУ а§Ьа§ња§Є ৶а•З৴ а§Ха•З а§≤а•Ла§Ча•Ла§В ৶а•Н৵ৌа§∞а§Њ а§ђа•Иа§Ва§Ха§ња§Ва§Ч а§Єа•Б৵ড়৲ৌа§Уа§В а§Ха§Њ а§Ьа•Нৃৌ৶ৌ ৙а•На§∞а§ѓа•Ла§Ч а§Ха§ња§ѓа§Њ а§Ьৌ১ৌ а§єа•И а§Й৮ ৶а•З৴а•Ла§В а§Ѓа•За§В а§Єа§Ња§Ц а§Єа•Га§Ь৮ а§Ьа•Нৃৌ৶ৌ а§єа•Л১ৌ а§єа•Иа•§

3. ৵а•Нৃৌ৵৪ৌৃড়а§Х ৵ а§Ф৶а•На§ѓа•Ла§Ча§ња§Х ৵ড়а§Ха§Ња§Є- а§Ьড়৮ ৶а•З৴а•Ла§В а§Ѓа•За§В ৵а•Нৃৌ৵৪ৌৃড়а§Х а§П৵а§В а§Ф৶а•На§ѓа•Ла§Ча§ња§Х ৵ড়а§Ха§Ња§Є а§Ьа•Нৃৌ৶ৌ а§єа•Л১ৌ а§єа•И а§Й৮ ৶а•З৴а•Ла§В а§Ѓа•За§В а§Єа§Ња§Ц ৮ড়а§∞а•На§Ѓа§Ња§£ а§Ьа•Нৃৌ৶ৌ а§єа•Л১ৌ а§єа•Иа•§ а§Ьড়৮ ৶а•З৴а•Ла§В а§Ѓа•За§В а§ѓа•З а§Ьа•Нৃৌ৶ৌ ৵ড়а§Х৪ড়১ ৮৺а•Аа§В а§єа•Л১а•З а§єа•Иа§В а§Й৮ ৶а•З৴а•Ла§В а§Ѓа•За§В а§Єа§Ња§Ц ৮ড়а§∞а•На§Ѓа§Ња§£ а§Ха§Ѓ а§єа•Л১ৌ а§єа•Иа•§

4. а§Ха•З৮а•Н৶а•На§∞а•Аа§ѓ а§ђа•Иа§Ва§Х а§Ха•А а§Ѓа•М৶а•На§∞а§ња§Х ৮а•А১ড় вАУ а§Ха•З৮а•Н৶а•На§∞а•Аа§ѓ а§ђа•Иа§Ва§Х а§Ха•А а§Ѓа•М৶а•На§∞а§ња§Х ৮а•А১ড় а§≠а•А а§Єа§Ња§Ц ৮ড়а§∞а•На§Ѓа§Ња§£ а§Ха•Л ৙а•На§∞а§≠ৌ৵ড়১ а§Ха§∞১а•А а§єа•Иа•§ а§Єа§∞а§≤ а§Ѓа•М৶а•На§∞а§ња§Х ৮а•А১ড় а§Єа§Ња§Ц ৮ড়а§∞а•На§Ѓа§Ња§£ а§Ха•Л ৙а•На§∞а•Л১а•Н৪ৌ৺ড়১ а§Ха§∞১а•А а§єа•И ১৕ৌ а§Х৆а•Ла§∞ а§Ѓа•М৶а•На§∞а§ња§Х ৮а•А১ড় а§Єа§Ња§Ц ৮ড়а§∞а•На§Ѓа§Ња§£ а§Ха•Л ৺১а•Л১а•Н৪ৌ৺ড়১ а§Ха§∞১а•А а§єа•Иа•§